原标题:健康险有望深度分享政策红利

近日,国务院办公厅印发的《“十四五”全民医疗保障规划》提出,鼓励商业保险机构提供医疗、疾病、康复、照护、生育等多领域的综合性健康保险产品和服务,逐步将医疗新技术、新药品、新器械应用纳入商业健康保险保障范围;明确完善支持政策,厘清基本医疗保险责任边界,支持商业保险机构开发与基本医疗保险相衔接的商业健康保险产品,更好覆盖基本医保不予支付的费用;按规定探索推进医疗保障信息平台与商业健康保险信息平台信息共享。

中国社会科学院保险与经济发展研究中心副主任王向楠在接受经济日报记者采访时表示,全面建成小康社会后,居民对身体健康和医疗服务的需求进一步增强,而在我国医疗卫生总费用中,居民自付部分保持在高位,所以居民对提升医保水平的需求更迫切,商业保险可基于医保推出更高水平的保障。与此同时,随着人口老龄化深入,各类带病人群增多,他们对养老和医疗在保障资金、物品和服务上均有需求,这为保险业发展综合性健康险产品创造了空间。

事实上,健康险的原保费收入正在逐年上升,商业健康保险已经成为我国构建多层次社会医疗保障体系的重要组成部分,极大程度上弥补了基本医疗保险的不足。银保监会数据显示,2021年1月至8月,保险业累计实现原保费收入3.3万亿元,同比下降0.7%。人身险业务中,寿险业务累计实现原保费收入1.8万亿元,同比下降1.6%;健康险和人身意外伤害险业务分别累计实现原保费收入6303亿元和813亿元,同比增幅分别为6.9%和4.8%。相比其他寿险产品,健康险保费增速比较亮眼。

“一方面,随着我国人口老龄化加速发展,健康需求快速增长,商业健康保险愈加受到关注;另一方面,新冠肺炎疫情发生以来,越来越多的消费者开始关注保险产品带来的风险保障,特别是对健康险的需求大幅增加。”一位资深保险从业者告诉记者,去年以来,咨询购买医疗险和重疾险的客户明显增多,而且很多客户是给全家人投保。

在日前举行的“三医改革下的商业健康险发展”论坛上,多位业内人士也就商业健康险的发展给出了诸多建议。

中国人寿再保险有限责任公司总经理田美攀认为,商业健康险不能只满足健康人和年轻人的要求。真正需要保险的这群人,无论是带病体还是老年人,将来都应该有享受商业保险服务的机会。

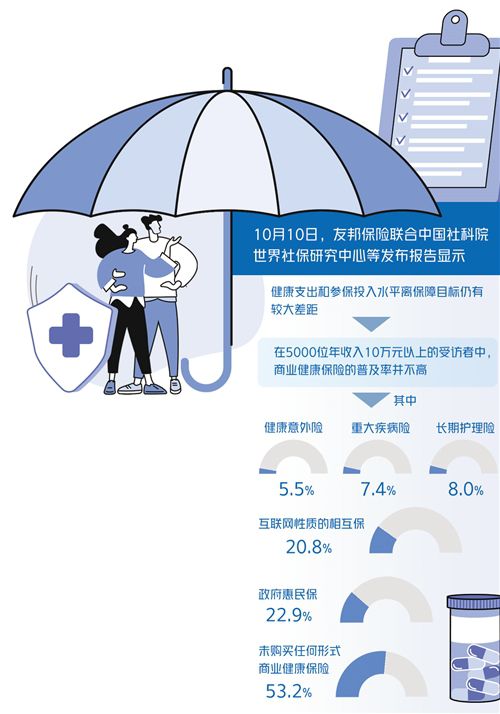

统计数据显示,目前人身险公司经营的医疗保险产品中83.7%都为一年以内的短期医疗保险,一年以上或者保证续保的产品选择匮乏,产品同质化严重,价格竞争激烈。且由于医疗数据获取难,失能收入损失保险、护理险、医疗意外险的产品数量更是极为有限。

中再寿险产品精算部负责人张楚表示,目前健康险保费结构还是以重疾险和医疗险为主,而且现有的产品健康管理服务主要以销售为导向,商业健康险缺乏精细化管理和专业化经营。

王向楠认为,商业健康险不仅要提升保障水平,覆盖医保内的门诊费用和住院费用中报销不足的部分,以及医保外的药品和器材费用等,还要深度嵌入医疗、药品、健康管理的服务链条中,缓解由于医疗健康服务领域信息不对称而造成的社会资源错配,为居民提供更高效的医疗健康保障服务。

在政策的鼓励下,对于保险机构而言,既是机遇也是挑战。“加强健康险产品的创新能力,发展医疗健康生态圈,打通全链条服务,为客户提供更好的健康保险服务,方能在健康险未来的发展格局中抢占一席之地。”业内人士分析称。

《中国城市报》社有限公司版权所有,未经书面授权禁止使用

Copyright © 2015-2025 by www.zgcsb.com. all rights reserved