8月4日,呷哺呷哺(00520.HK)发布盈利预告。

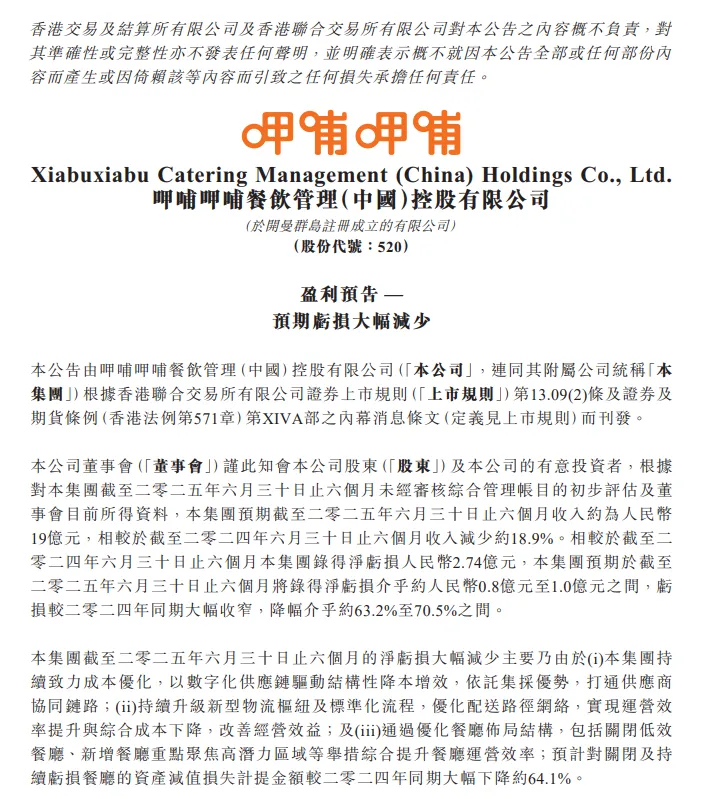

其中显示,预期截至2025年6月30日止六个月收入约为人民币19亿元,同比减少约18.9%;将录得净亏损介乎约人民币0.8亿元至1.0亿元之间,较上年同期的净亏损2.74亿元,大幅收窄63.2%至70.5%。

呷哺呷哺表示,净亏损大幅减少主要由于三方面原因:一是集团持续成本优化;二是优化了配送路径网络,实现运营效率提升与综合成本下降,改善经营效益;三是通过优化餐厅布局结构,包括关闭低效餐厅、新增餐厅重点聚焦高潜力区域等举措综合提升餐厅运营效率。报告期内,公司预计对关闭及持续亏损餐厅的资产减值损失计提金额同比下降约64.1%。

此前,因部分餐厅关闭及持续亏损等因素导致的闭店及减值损失,确实长期拖累呷哺呷哺的业绩表现。

在2024年的业绩预告中,呷哺集团方面曾表示,因部分餐厅关闭及持续亏损等因素导致的闭店及减值损失等合计约2.6亿元;在2023年业绩预告中呷哺集团也提到,由于谨慎复盘预计关闭及持续亏损餐厅,于2023年计提相关资产减值损失不高于1.60亿元。

自2021年起至2024年,呷哺呷哺连续亏损,亏损额分别为2.93亿、3.53亿、1.99亿、4.01亿元,累计亏损约12.46亿元。若加上2025年上半年的亏损,五年间累计亏损额度约13.26亿元。

2024年7月,呷哺集团创始人贺光启曾在接受媒体采访时表示,呷哺实际上是一家挣钱的公司,并将集团亏损的原因解释为预计餐厅闭店等计提减值损失和递延税资产的减少影响,而不是运营上的亏损。

公开资料显示,呷哺呷哺餐饮管理(中国)控股有限公司(以下简称“呷哺集团”)诞生于1998年,创始人贺光启将风靡台湾的小火锅成功引进大陆,2014年12月17日在港交所敲钟上市,成为“连锁火锅第一股”。呷哺集团旗下主要经营呷哺呷哺、凑凑两个品牌的火锅餐厅。

除此之外,呷哺集团旗下的凑凑火锅被曝降价也卖不动了。

据媒体2025年3月报道,凑凑火锅去年不断关店,一年亏损超3.5亿元。2024年财报显示,来自凑凑餐厅的收入为19.48亿元,同比减少26.5%。相比呷哺呷哺,湊湊明显承受着更大的压力。

值得一提的是,自2022年起,湊湊就陷入亏损的局面,但是在2023年,湊湊的营收止跌回升,而且亏损与2022年接近。2022年—2023年,湊湊分别实现收入22.05亿元、26.18亿元,净亏损分别为9309.2万元、9837.8万元,而2024年,其净亏损大幅上涨260.20%。

从门店数量看,截至2024年底,呷哺集团旗下共有957家餐厅,其中760间呷哺呷哺餐厅、197间凑凑餐厅。

2024年,呷哺呷哺开始“优化”门店网络:新开设65间呷哺呷哺餐厅及13间凑凑餐厅,同时关闭138家呷哺呷哺及73间凑凑,相当于分别减少了73间、60间。这也是湊湊餐厅数首次出现年度负增长,同时也是其闭店数最多的一年。2023年,湊湊关闭15家餐厅,新开48家餐厅;2022年,湊湊关闭3家餐厅,新开44家餐厅。

呷哺呷哺公司表示,这些餐厅大多数因为亏损关闭,其中多数餐厅在不符合呷哺呷哺“高性价比”模式的地区经营,不能够恰当反映品牌形象。

从餐厅经营的角度看,呷哺呷哺餐厅2024年同店销售额下滑23.3%,人均消费为54.8元,较上年同期降低7.4元。虽然降价策略导致客单价降低,但并未拉动餐厅翻台率的提升,财报显示,呷哺呷哺餐厅2024年翻台率为2.5次/天,上年同期为2.6次/天。

凑凑餐厅2024年同店销售额下滑32%,人均消费为123.5元,较上年同期降低18.8元,翻台率从上一年同期的2.0次/天下降至1.6次/天。

亏损这些年,呷哺呷哺的股价也一路下行,逐渐沦为“仙股”。截至2025年8月4日午间收盘,呷哺呷哺报0.75港元,下跌3.85%,总市值8.15亿港元。从近期走势看,过去5个交易日累计下跌4.88%,虽近30个交易日有超13%涨幅,但南向资金持股比例已从此前的23%降至目前的13.41%,反映出境外投资者对公司前景持谨慎态度。

综合自呷哺呷哺公告、国际金融报、每日经济新闻、界面新闻

编辑:越玥、张阿嫱

《中国城市报》社有限公司版权所有,未经书面授权禁止使用

Copyright © 2015-2025 by www.zgcsb.com. all rights reserved